1月10日消息,常州晟威机电股份有限公司(以下简称“晟威机电”)近期更新招股书。

招股书显示,晟威机电是一家专门干薄膜电容器制造设备研发、生产和销售的高新技术企业,致力于为薄膜电容器生产商提供高效、稳定的智能设备和解决方案。

薄膜电容器作为一种电子元器件,大范围的应用于新能源汽车、光伏/风能发电、家电照明、工业控制、电力输送、医疗、军工、轨道交通等多个领域。客户对于设备的需求取决于各自产线扩张的计划,而这个计划又受下游市场需求影响。

晟威机电的客户群体覆盖松下、KEMET、尼吉康、TDK、指月电机等国际有名的公司,以及比亚迪(002594.SZ)、法拉电子、江海股份、王子新材(002735.SZ)、艾华集团(603989.SH)、铜峰电子(600237.SH)、鹰峰电子等国内知名企业。

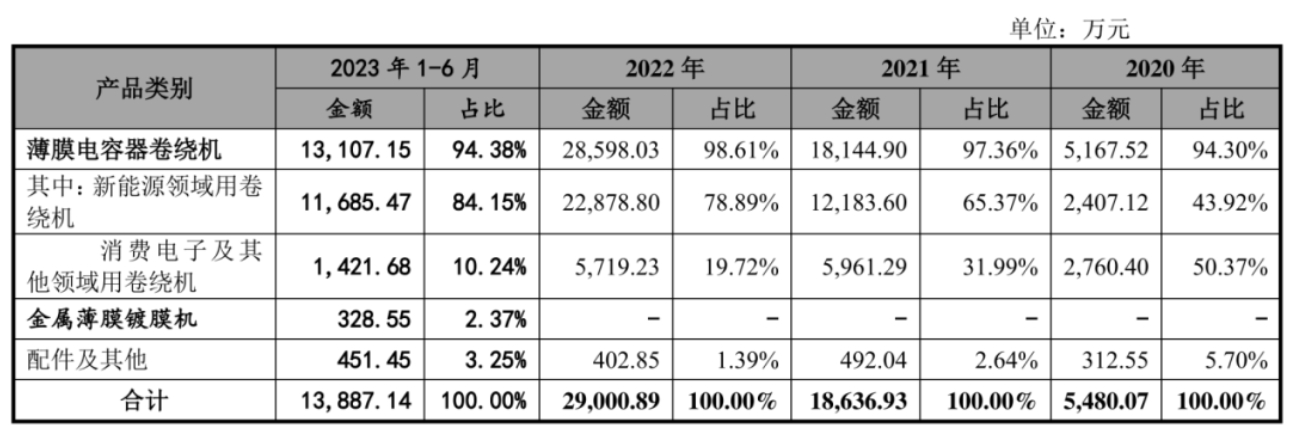

目前已实现收入的产品主要为薄膜电容器卷绕机、金属薄膜镀膜机,开发的另一产品电容器薄膜分切机,目前处于客户验证工作阶段。

晟威机电的主要收入为薄膜电容器制造设备的出售的收益,2020年-2023年6月,分别实现营业收入5484.57万元、1.87亿元、2.90亿元、1.39亿元,几乎全部来自主营业务的贡献。归母净利润分别为477.29万元、5629.69万元、9212.56万元、4101.08万元,最近三年呈现迅速增加趋势。

报告期内,其主要经营业务收入分别是5480.07万元、1.86亿元、2.90亿元、1.39亿元,2020年-2022年复合增长率为130.04%,表现出良好的增长趋势。

主营业务中,薄膜电容器卷绕机的销售占比在95%左右,是公司收入的大多数来自,金属薄膜镀膜机2023年才开始产生收益,上半年售出一台,收入328.55万元,占比不足3%。

分产品看,晟威机电对薄膜电容器卷绕机有一定依赖,分行业来说,晟威机电业绩增长主要是享受到了新能源汽车行业、光伏和直流输电行业发展红利。报告期内,晟威机电来自新能源领域用卷绕机产品收入分别是2407.12万元、1.22亿元、2.29亿元、1.17亿元,占主要经营业务收入的占比分别是43.92%、65.37%、78.89%、84.15%,不断攀升。

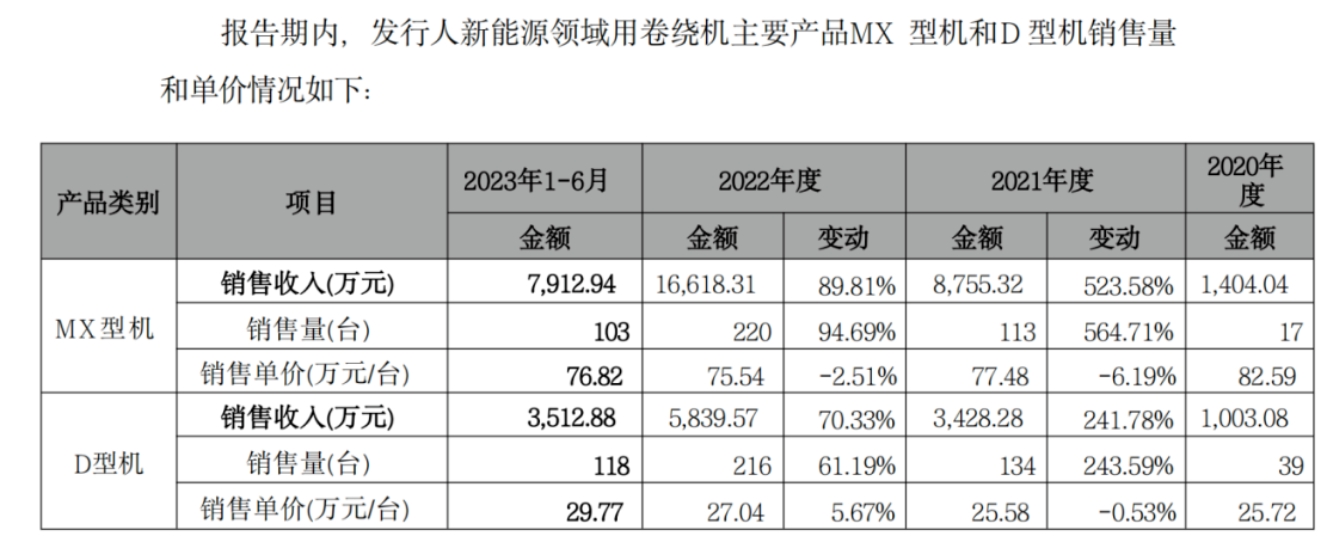

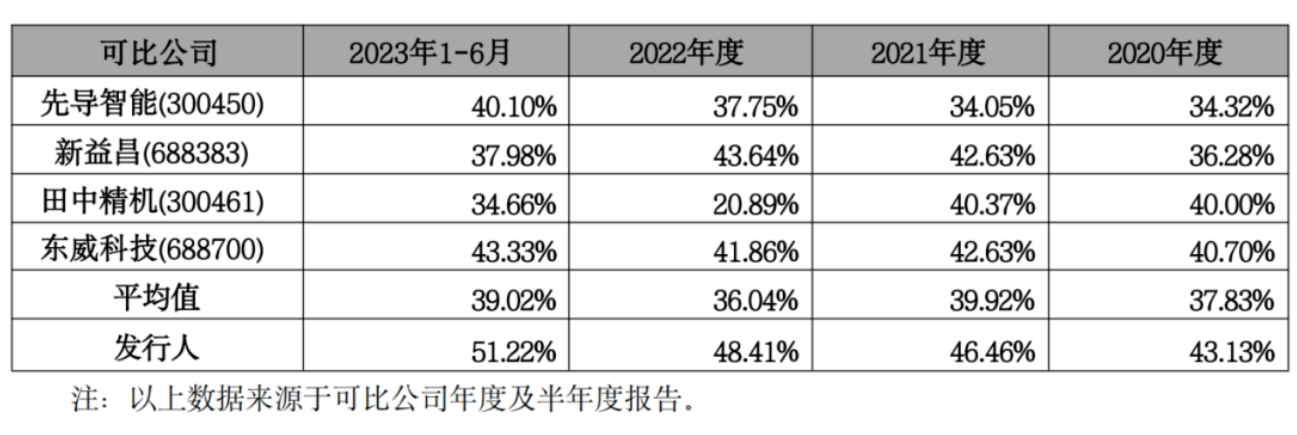

特别用于新能源汽车电驱系统中薄膜电容器制造的MX型机,销量由2020年的17台上升到2022年的220台,同时由于该产品营销售卖单价、毛利率较高,晟威机电综合毛利率水平整体上升,报告期内分别为43.13%、46.46%、48.41%、51.22%,呈逐年上升趋势,而且明显高于同行可比公司均值,被交易所质疑合理性。

晟威机电表示,与同行已上市的先导智能(300450.SZ)、新益昌(688383.SH)、田中精机(300461.SZ)、东威科技(688700.SH)相比,公司业务布局较为细分、产品技术上的含金量较高、与境内外优质客户长期合作是其维持较高毛利率的重要保证。

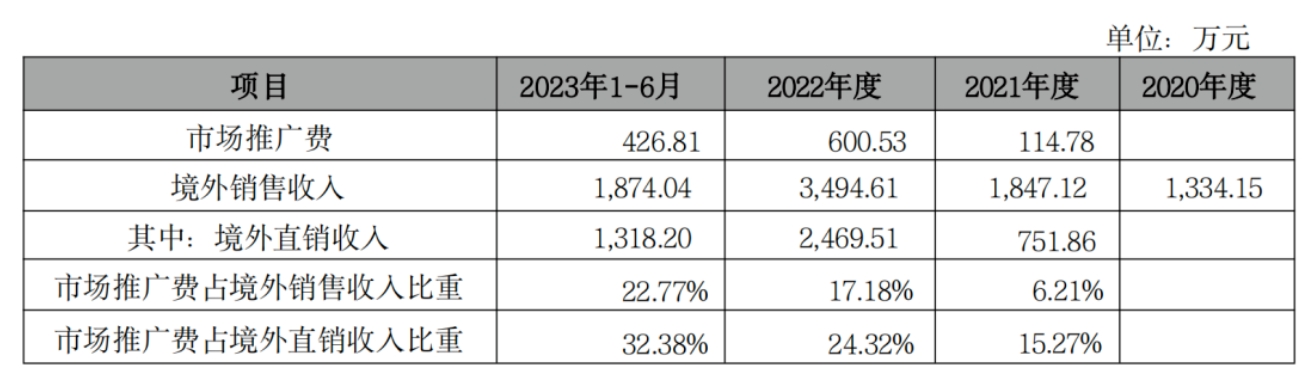

据QY Research 数据,晟威机电薄膜电容器卷绕机2021及2022年市场排名均位居全球行业第三,国内行业第一,2023年上半年,MX型机境外直销毛利率68.16%,比境内的53.55%,要高出约15个百分点。

晟威机电坦言,现阶段公司产品结构单一,如果基本的产品市场需求短期内发生较大不利变化,公司又未能进一步拓展行业应用领域及产品线,或者新能源行业由于行业政策红利减少或产能过剩因此导致需求下降,都会对盈利能力造成不利影响,也许会出现产品价格下降,毛利率下滑的风险。

从整体市场来看,晟威机电在薄膜电容器制造设备国内市占率较高且收入以内销为主,若主要竞争对手日本皆藤、韩国高丽机等境外厂商,不断加大全球资本投入和业务布局,晟威机电也将面临竞争加剧的风险,失去一定议价空间。

以2022年毛利率为例,在成本不变的情况下,若公司卷绕机平均销售单价下降5%,毛利率将下降2.68%,净利润将下降13.19%。以2022年其国内市占率39.17%为例,国内市场占有率下降5个百分点,营业收入和净利润将下降11.21%。

财经号声明:本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及别的问题,请联系本站。

财经是指财政、金融、经济。财经类专业是指经济类和管理类专业,常见的专业包括市场营销、会计、人力资源管理、金融、国际贸易、企业管理、统计、财税等,是近几年来人才市场上的热门专业。